Поскольку я занимаюсь оформлением таких планов, то меня постоянно спрашивают, какие накопительные планы существуют, что такое RRSP, что такое TFSA, имеет ли смысл их иметь и бесчисленное количество других вопросов, связанных с этой темой.

Поскольку я занимаюсь оформлением таких планов, то меня постоянно спрашивают, какие накопительные планы существуют, что такое RRSP, что такое TFSA, имеет ли смысл их иметь и бесчисленное количество других вопросов, связанных с этой темой.

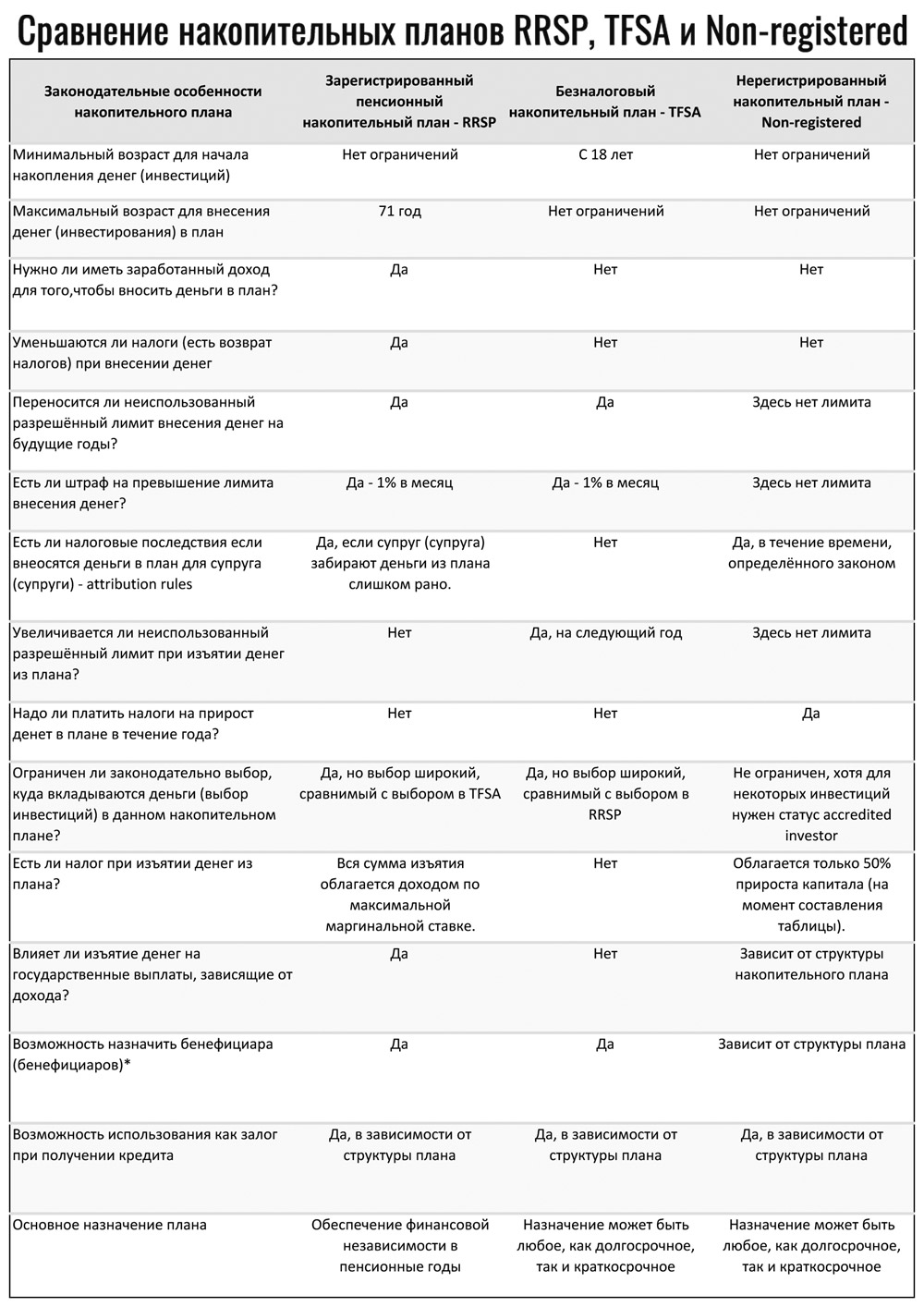

Я понял, что этот вопрос волнует многих, но большинство в той или иной степени на понимает, как эти планы работают. Поэтому я решил сделать сравнительную таблицу, где вы можете видеть, чем эти планы отличаются друг от друга, а в чём они похожи с точки зрения законодательства.

Я говорю здесь о законодательстве, а не о деньгах потому, что различия между этими планами в законодательстве, в первую очередь налоговом, но не только. Какое именно законодательство будет применимо определяет название плана.

В любом из этих планов вы можете положить ваши деньги в сберегательный счёт (saving account) и в каждом из них вы будете получать свои 2.10% в год, или столько, сколько даёт ваш счёт. Или в любом из этих планов вы можете положить свои деньги в паевой или сегрегированный фонд, состоящий из пакета акций и облигаций. Я помогаю оформлять накопительные планы с гарантиями. Например, один из фондов, который я предлагаю своим клиентам, как часть накопительного плана, по состоянию на 30 ноября этого года дал 13.44% в среднем за год на протяжении последних 10 лет на вложенные в него деньги.

Вы бы тоже могли бы так сделать и получили бы такую же цифру. Причём эта цифра была бы одинакова, как для RRSP, так и для TFSA, так и для Non-registered планов.

Различие было бы в том, какие и когда вам надо заплатить налоги с этих 2.10% или 13.44%. Есть и другие различия, кроме налогообложения.

Так что вот эта таблица, надеюсь она вам поможет:

И для тех, кому интересно, я сам имею как RRSP, так TFSA, так и Non-registered счета. Пенсии в Канаде маленькие (относительно канадских зарплат), поэтому иметь деньги на пенсии, помимо тех, что будет давать государство, необходимо. Как эту проблему вы будете решать – ваше личное дело. Вы можете собирать деньги на сберегательном счету, вносить деньги в паевые (mutual) или сегрегированные (segregated) фонды, покупать гарантированные сберегательные сертификаты банков и страховых компаний, акции акционерных компаний, недвижимость для сдачи в аренду и так далее. Но обеспечить себе доход для комфортной жизни на пенсии, по моему мнению, вы обязаны. Можете со мной соглашаться или нет, это опять-таки ваше личное дело.

Но если вас интересует ваше будущее, то мой рецепт такой – 10% дохода необходимо вкладывать во что-то, что обеспечит вам доход в будущем. Это называется инвестирование.

Если вы согласны со мной, то пожалуйста обращайтесь, я помогаю открывать накопительные планы.

Если же вы не согласны со мной, и вы собираетесь выйти на пенсию с выплаченным домом и без накоплений, то я помогу оформить reverse mortgage. Обращайтесь.

Если вам не нужна помощь в оформлении страховки, мортгиджа или инвестиций, но у вас есть вопросы общего характера по финансам в Канаде, задавайте их мне письменно на моём сайте www.alexandersergeyev.com (наиболее предпочтительный для меня вариант), моём канале YouTube “Деньги в Канаде с Александром Сергеевым” или в моей группе Facebook “Деньги в Канаде”.

Читайте мои статьи на сайте www.alexandersergeyev.com, а также в группе Facebook “Деньги в Канаде”, на моём канале “Деньги в Канаде”, в Телеграмме и ВКонтакте. Там же вы можете задавать мне вопросы.

Спасибо всем читателям за интерес к статье “Налоги в Канаде”. Эта статья вышла в топ самых популярных по количеству просмотров на моём сайте за последние 30 дней.

И помните: деньги, как и воздух, не приносят счастья; без них просто не прожить. Удачи вам и материального благополучия!

Я работаю для вас!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}